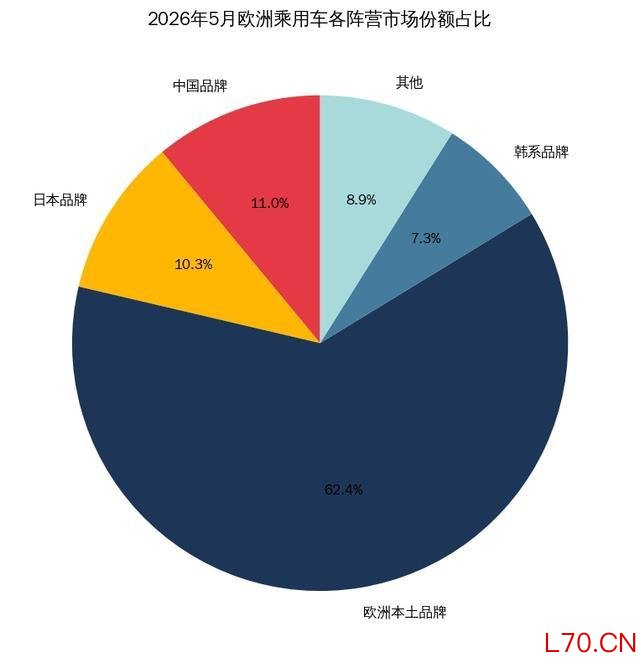

今年5月,中国车企在欧洲干了一件大事。根据欧洲汽车制造商协会(ACEA)最新发布的5月新车销量数据,中国品牌乘用车在欧洲31国的销量,第一次超过了日本品牌。

五家中国车企——比亚迪、上汽、吉利、奇瑞、零跑,5月合计卖了13.84万辆,同比增长65%。另一边,丰田、日产、本田、马自达、铃木、三菱六家日企加起来13.04万辆,反而跌了3%。差距不算大,但意义不小。这个市场日本车企守了多少年,被中国超了。

日系在跌,中国在涨

这不是一两个月的偶然。看过去两年的趋势更清楚:日产只有两个月销量超过上年同期,铃木五次,马自达七次。而光上汽一家,就有17个月保持同比增长。比亚迪从2025年7月纳入统计以来,也有11个月在涨。一边是日系在往下走,一边是中国在往上拱,两条线的交叉点,就是今年5月。

比亚迪的数据更惊人。上半年海外卖了78.9万辆,同比涨了70%。6月单月海外销量占比达到44%,意味着每卖出10辆车,差不多4.5辆是卖给国外消费者的。王传福在股东大会上放话:2026年海外销量要超过160万辆。去年海外卖了104万,今年要再涨五成。

加了关税还是比欧洲车便宜

欧盟不是没拦着。2024年秋天,欧盟在10%基础关税上,对中国电动车加征了最高达35.3%的反补贴税,合计最高可达45.3%,几乎翻了一倍。

按常理,这么高的关税,销量应该腰斩才对。但中国车不降反升。

元股证券:ygzq.hk根本原因是成本优势太深了。据电动车比价网站Electric Vehicle Database的数据,比亚迪海豚在德国起售价为26990欧元,比法国雷诺的同级别车型还便宜约3%。别小看这3%,它刚好是“要不要试试中国车”的心理门槛。

再加上中国车在智能座舱、辅助驾驶上的配置优势,年轻消费者愿意尝鲜。

而且中国车企不只是“卖车”,而是在扎根。据公开报道,比亚迪在匈牙利投资40亿欧元建厂,年产能30万辆,计划于2026年投产;奇瑞在西班牙通过合资模式生产;上汽也在规划欧洲生产基地。

关税能挡住整车,但挡不住产业链。一旦本地化生产跑通,关税壁垒就形同虚设了。

比亚迪匈牙利欧洲工厂

日本车企为什么掉队了?

日本车企在欧洲的困境,根源不在关税,在战略。

过去十年,日本车企在电动化上的犹豫付出了代价。丰田长期押注混动,纯电产品节奏太慢;本田和日产虽然在2025年后推出了几款纯电车型,但产品力并不突出,续航和智能化配置落后于中国对手。

更关键的是,日本车企在欧洲没有建立起足够的本地化产能,仍然依赖从日本或东南亚进口。在中国车已经“本地扎根”的时候,日本车还在“远距离运输”,成本和响应速度都跟不上。这种差距不是一天形成的,也很难在短期内追回来。

这场赛跑才刚刚开始

欧洲汽车制造商协会从2026年4月开始将吉利、零跑等中国企业纳入统计,数据口径的变化本身说明了一个事实:中国品牌在欧洲的存在感已经强到不得不被单独记录。

目前中国乘用车海外销量占比还远低于日本和德国。日本车企的海外产量常年维持在1500万到1800万辆级别,是日本国内产量的四倍多。

从渗透率来看,中国车企的海外空间还非常大。但挑战也不小。据外媒报道,欧盟正在酝酿新法案,要求电动车70%的零部件在欧盟本土生产,还要限制外资持股比例。这比加关税更狠,是要把中国车企从“卖车”变成“必须在欧洲造车”。

一点评论

中国车在欧洲超过日本,是一个阶段的终点,也是另一个阶段的起点。它说明中国车企的“走出去”战略正在见效,产品力和品牌力已经被欧洲消费者接受。

顶着最高45.3%的关税还能实现反超,这在几年前是不可想象的。它证明了中国制造的核心竞争力已经不只是“便宜”,而是“便宜且好”——同样的价钱,中国车给你更多;同样的配置,中国车更便宜。

但也必须清醒地看到,挑战才刚刚开始。欧盟的关税壁垒和本地化要求,本质上是在逼中国车企从“出口商”变成“本地制造商”。

这道题如果能答好,中国车企才能真正在欧洲站稳脚跟。比亚迪在匈牙利建厂、奇瑞在西班牙布局、上汽规划欧洲基地,这些动作说明中国车企已经意识到——真正的全球化不是把货运过去,而是把根扎下去。

对日本车企来说,被中国超越是一个清晰的警告:电动化转型晚了,就会失去市场。欧洲市场只是第一站。接下来是东南亚、拉美、中东,日本车企如果不加速追赶,失去的将不只是欧洲这一个市场。

杠杆官方开户从“学习日本”到“在欧洲超过日本”,中国车企用十年走完了日本车企三十年的路。

下一站融资开户,世界。

环宇证券|国内实盘交易正规股票交易平台提示:本文来自互联网,不代表本网站观点。