2025年配资开户流程避坑指南,清陶能源动力电池业务的毛利率是 -111.6%。

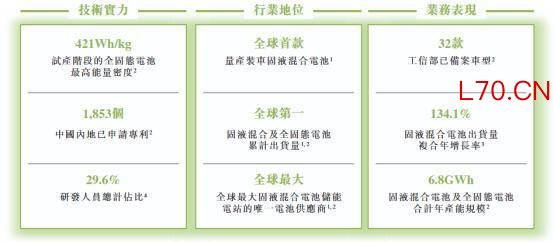

这意味着,每卖出一块钱的电池,账面上就要亏掉一块一毛一。更反常的是,他们的产品已经搭载在超过30款车上,累计交付了超过1.68万套,并且是全球固液混合电池市场的出货量第一,市占率33.6%。

一家卖得越多、亏得越狠的公司,怎么就成了全球第一,还估值279亿,要去香港冲击“固态电池第一股”?

元股证券:ygzq.hk

故事得从他们一个关键的选择说起。

没选“终极路线”,反而先建起了工厂

在全球固态电池的竞赛里,硫化物电解质路线因为离子电导率极高,被丰田、宁德时代等巨头视为“终极路线”。但清陶能源的清华系创始团队,从一开始就没走这条路。

他们选了更务实的 “有机-无机复合固体电解质”路线。这个选择的核心优势,不是追求纸面上的极致性能,而是能复用80%以上的传统液态电池生产设备。

当别人还在为硫化物路线需要搭建昂贵无比的无水无氧产线发愁时,清陶能源在2018年就建成了全球最早一批固液混合储能电池量产线之一。他们用工程师思维,绕开了最难的纯固态技术壁垒,先解决“能量产”的问题。

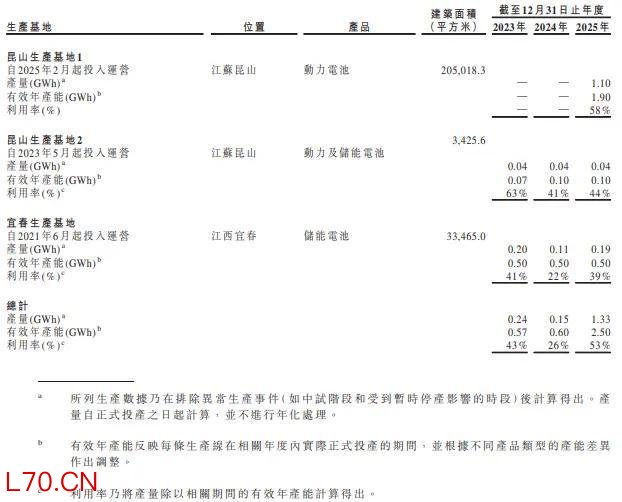

这条路线的产品,能量密度可以达到421Wh/kg,已是全球量产装车的最高水平,但更核心的卖点是系统级零热失控的高安全性。这让他们在乘用车之外,找到了一个更现实的突破口:储能。

抱住上汽大腿,用订单换时间

技术路线选好了,下一个问题是:卖给谁?

清陶能源的答案是深度绑定一个巨头。上汽集团不仅是他们最大的外部股东(间接持股14.24%),更是他们2025年44% 收入的来源。

这种绑定深入骨髓:双方成立了合资公司,清陶甚至承诺,未来三年约50%的产能将优先供应给上汽的订单。根据框架协议,2026到2028年,双方交易的年度上限将分别达到10亿、50亿和95亿元。

这意味着,清陶不用像创业公司一样四处敲门找客户,上汽庞大的车型规划就是他们最稳定的“试验田”和“出货通道”。通过上汽,他们的电池装进了智己L6,宣称续航超1000公里;也装进了名爵MG4,并在2026年3月宣布,这款车将成为欧洲首款搭载清陶固液混合电池的量产电动车。

用股权换资本,用产能换订单,清陶解决了从实验室到量产车“最后一公里”的致命难题。

避开巨头锋芒,在储能里找到“现金牛”

配资炒股然而,动力电池的战场上有宁德时代和比亚迪两座大山。清陶选择了一条差异化的路径:既然在能量密度和成本上短期无法匹敌,那就把安全做到极致,主攻对价格相对不敏感、但对安全有极致要求的高附加值场景。

于是,内蒙古乌海那个全球最大的800MWh固液混合电池储能电站,成了清陶的标杆案例,他们是该项目的唯一电池供应商。2025年,储能电池贡献了公司超过62%的收入,成了真正的“现金牛”。

他们的品牌故事,不是要做全能冠军,而是**“固态电池量产落地先行者”**。当行业还在争论技术路线时,他们的产品已经跑在了路上、储在了电站里。这种“先上车”的策略,为他们赢得了宝贵的品牌认知和迭代数据。

所以,他们到底在赌什么?

回到开篇那个-111.6%的毛利率。清陶能源用巨额亏损,其实是在下一场豪赌:

赌技术路线的可行性:用务实的固液混合方案快速商业化,反哺全固态研发,计划2027年实现全固态电池规模化装车。

赌绑定战略的收益:用暂时的利润换取上汽的订单和信用背书,快速做大规模,摊薄成本。

赌市场认知的窗口期:在宁德时代、比亚迪的固态电池大规模量产前,抢占“固态电池”的品牌心智和市场份额。

他们的招股书里有一句话,点明了这种务实哲学的本质:公司致力于为世界各地的客户输送更安全、更实惠、更高性能的电池解决方案。

“更实惠” 三个字,在亏损的当下显得格外刺眼,却也揭示了这场豪赌的最终目标——不是停留在实验室的尖端样品,而是能够规模化、具备成本竞争力的下一代电池产品。

清华系的团队用工程师的清醒,选择了一条看似不够性感的路径,却可能因此最早摸到了下一代电池商业化的门把手。这场赌局的结果配资开户流程避坑指南,将决定他们究竟是透支未来的“亏损第一股”,还是真正定义赛道的“量产第一人”。

环宇证券|国内实盘交易正规股票交易平台提示:本文来自互联网,不代表本网站观点。